През първата половина на вътрешното търсене надолу по веригата цените на плоските алкални таблетки отслабнаха

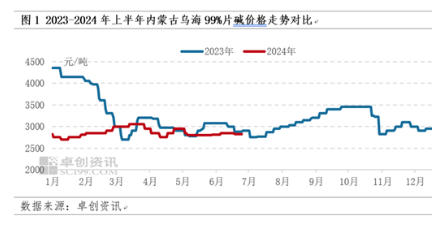

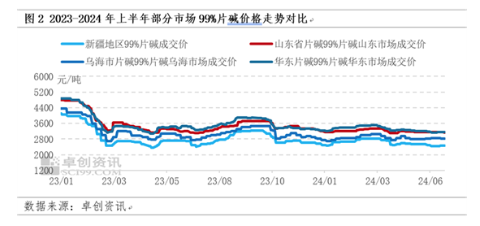

През първата половина на цените на вътрешния алкален пазар са слаби, основната му среща с нас в годишния доклад за пазара на сода каустик в Китай за 2023-2024 г. относно цената на алкалите за 2024 г. е относително слаба прогноза, цената на алкалите е по-слаба главно защото търсенето надолу по веригата е ограничено, недостатъчна подкрепа, въпреки че периодичното предлагане е намалено от факторите за поддръжка, но противоречието между търсенето и предлагането все още е очевидно. Като вземем за пример град Ухай, Вътрешна Монголия, действителната стойност на средната месечна цена през първата половина на 2024 г. е в съответствие с очакванията, че основният диапазон на средната месечна средна цена в годишния отчет е 2700-3055 юана / тон. През първата половина на 2024 г. средната пазарна цена на 99% алкали във Вътрешна Монголия беше 2859,67 юана/тон, което е спад от 12,99% в сравнение с 3286,43 юана/тон през същия период на миналата година. Средната цена на 26 юни беше 2800 юана/тон, спад от 0,88% в сравнение с цената от 2825 юана/тон в началото на годината.

От януари до март центърът на тежестта на цените се премести нагоре, в съответствие с очакванията. От средата на януари до февруари, основният ремонт на завода или намаляването на натоварването на доставките на природен газ, производството на фабриката през периода на фабричната цена се премести леко нагоре. Но през второто тримесечие цените първо паднаха и след това се повишиха повече от очакваното, Основни причини: относително слабо търсене надолу по веригата през април-май, Въпреки намаляването на предлагането, Но спрямо търсенето надолу по веригата представянето е по-достатъчно, През април Шанси Jintai добави 300 000 тона капацитет за производство на течни алкали, пуснат в производство, а Xinjiang Hesheng Silicon Industry има 100 000 тона нов капацитет за производство на алкали на чипове, пуснат в производство, С изключение на частично самостоятелно използване, все още има част от обема на изнасяне известно въздействие върху алкалния модел на северозападен Китай, Донесе някои негативни новини за цената, Прогноза за юни поради сезона на търсене надолу по веригата, Цените са надолу, Но действителното представяне показа леко увеличение, Подсилено е от поддръжката на някои хлор-алкални предприятия, паркиране и други фактори, И цената април-май слаба надолу, Някои предприятия и търговци надолу по веригата започнаха да навлизат на пазара, за да получат стоки, Фазата на търсенето се подобри, Води до леко изтегляне на производителите.

Оперативната логика на слабата операция: свръхпредлагане между двете страни на ожесточената игра, ценовият натиск надолу

През първата половина на годината цялостното представяне на местната алкална пазарна цена на чипове не е толкова добро, колкото през предходните години, а цената е слаба. Според Zhuochuang Information основната причина е, че основните показатели на търсенето и предлагането на вътрешния пазар на сода каустик непрекъснато се променят. През 2024 г. предлагането на вътрешния пазар на течни алкали и чип алкали има нов производствен капацитет, но проследяването на търсенето е сравнително бавно и търсенето надолу по веригата не е както се очаква в някои моменти, което води до известно забавяне на цената на чип алкали.

Цялостното предлагане е относително достатъчно, лошо за пазара, но етапът е засегнат от отстраняване на неизправности, за да се повиши цената

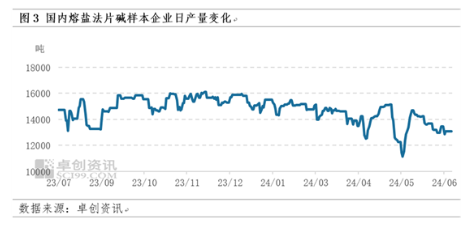

През май 2024 г. Xinjiang Hesheng Silicon Industry пусна в производство 100 000 тона нов капацитет за производство на алкали, а по отношение на течни алкали Shaanxi Jintai постави 300 000 тона нов производствен капацитет в производство, което има известно въздействие върху северозападния пазар на алкали. От извадката предприятие алкално производство, януари 472200 тона, февруари 435800 тона, март 453600 тона, април 415500 тона, май 424800 тона, юни 407400 тона, въпреки че производството периодично намалява, но социалният инвентар е сравнително равно търсене надолу по веригата, бавно, дори в Април, май индивидуално време, вътрешен индивидуален склад склад, общото предлагане достатъчно съвпада с търсенето надолу по веригата, настоящо свръхпредлагане, така че алкалната цена като цяло слаба работа.

В началото на януари Фабричното производство на таблетки-алкали е сравнително нормално, Предлагането е сравнително адекватно, Докато търсенето е сравнително равно, цената на алкалната транзакция е надолу; От средата на януари до февруари, Инсталиране на растения Поддръжка на заводи, Или поради намаляване на натоварването на завода за алкални таблетки поради недостиг на доставки на природен газ, Пренастройване на производството на някои фабрики преди и след празника на Пролетния фестивал, което води до поетапно намаляване на предлагането, цените са нагоре; През март предприятията надолу по веригата постепенно възобновиха работата и производството, Увеличаващо се търсене на алкални таблетки, В същото време поддръжката на предприятието за алкални чипове е по-малка, производството на алкали се увеличи; Търсенето надолу по веригата беше сравнително слабо през април-май, Слаба рентабилност на чип-алкални предприятия, Извършете поддръжката на устройството предварително, Въпреки че добивът е намален, Но след като беше повлечено надолу от търсенето надолу по веригата, Superlay течен алкали, чип алкалите имат нов капацитет пуснат в производство, центърът на тежестта на цената е преместен надолу; През юни все още има поддръжка на алкални устройства на някои предприятия или спиране или намаляване на производството поради форсмажорни фактори, Повече загуба на поддръжка на алкални чипове, Увеличете пазара на алкални чипове.

Ограничен растеж на търсенето и слабост в повечето сектори надолу по веригата

Въпреки че производственият капацитет на основната промишленост на алуминиевия оксид надолу по веригата на сода каустик се разшири през първата половина на тази година в сравнение с първата половина на миналата година, скоростта на работа на алуминиевия оксид беше ниска поради ограниченото предлагане на боксит. Скоростта на работа на двуалуминиевия оксид през първата половина на тази година е 72,77%, с 0,86 процентни пункта по-ниска от средната скорост на работа на боксита през първата половина от 73,63% от миналата година, а увеличението на потреблението на сода каустик е ограничено. Освен това производството на индустрията за вискозни влакна се е увеличило в сравнение с миналата година, а кумулативното производство от януари до юни е около 2,093 милиона тона, което е увеличение от 7,29% в сравнение с 1,951 милиона тона през първата половина на миналата година, а потреблението на сода каустик също се увеличи леко. Производството на целулоза и химическата промишленост е относително стабилно, а потреблението на сода каустик се променя малко; пестицидната промишленост реализира обща печалба през първата половина на годината, но началният процент на натоварване на индустрията е добър и потреблението на сода каустик се увеличава леко. Като цяло потреблението на сода каустик се е увеличило през първата половина на 2024 г., но увеличението на търсенето не е толкова добро, колкото увеличението на предлагането, а поддържащият ефект на алкалния пазар не е силен.

В допълнение, представянето на експортния пазар, износът е намалял, според Главната митническа администрация на Китайската народна република, 1-5 алкални износа 198400 тона, 1-май миналата година износ на 265800 тона с 25,36%, ниски експортни цени това година, част от времето за износ без арбитражно пространство, така че износ за вътрешен без алкален пазар.

Поетапният логистичен транспорт е блокиран, но предлагането на пазара е относително достатъчно и въздействието върху цената на алкалите е ограничено

Преди и след празника на Пролетния фестивал ефективността на автомобилния транспорт не е висока, а някои производители обща ефективност на доставката, което води до местно пристигане; с края на празника на Пролетния фестивал, логистиката във Вътрешна Монголия, Нинся, Шанси, Шандонг и други засегнати метеорологични условия, логистиката е блокирана, след празника на Фестивала на фенерите, с топлото време, логистичният транспорт постепенно се връща към нормалното; през май, Синдзян, район Ухай поради строга инспекция на транспортирането на опасни товари, логистичният транспорт е малко лош, през юни плодовете и зеленчуците в Синдзян заемат определени транспортни ресурси, насложено увеличение на товарите, известна подкрепа за пазарната цена на алкалите. Въпреки че ефективността на поетапния логистичен транспорт не е висока, предлагането на пазара е сравнително достатъчно, така че въздействието върху цената на сделката на алкалния пазар е сравнително ограничено.

Сода каустик (течна основа) втората половина на прогнозата: противоречието между търсенето и предлагането все още е трудно да се облекчи, цената се очаква все още да работи слабо

За общата ценова тенденция на алкалите през втората половина на годината, от страната на предлагането, през втората половина на 2024 г. Lanzhou Hewei Environmental protection от 75 000 тона и Shaanxi Beiyuan 400 000 тона алкали ще бъдат пуснати в производство и доставката на алкали все пак ще се увеличи, което ще доведе до известно съпротивление върху спот цената на алкалите. От първата половина на базата на пазарното представяне доставката на алкали е достатъчна, така че втората половина на страната на предлагането все още трябва да обърне голямо внимание на рутинната поддръжка на повече, в допълнение Държавният съвет издаде енергията за 2024-2025 г. спестяване и план за действие за намаляване на въглерода, дали началото на влиянието на хлор-алкалната промишленост и провеждането на алкална ситуация на конструкцията на устройството трябва да се обърне голямо внимание.

От страна на търсенето, според информацията на zhuo gen, най-голямата индустрия за двуалуминиев оксид надолу по веригата през втората половина на новото производство, новият обем се очаква да бъде около 5 милиона-6 милиона тона, очакваното увеличение на търсенето на сода каустик е вероятно между 600 000-7500 00 тона, суперпозиция на текущата обект на ограничаване на боксита, изграждането на фабрика за алуминиев оксид плавно пусната в производство, през втората половина на търсенето на алуминиева промишленост за нарастване на сода каустик се очаква да има общо 850 000-1 милион тона.

Въпреки това през май 2024 г. Държавният съвет издаде План за действие за енергоспестяване и намаляване на въглеродните емисии през 2024-2025 г., който изисква оптимизиране на разположението на цветните метали: стриктно прилагане на подмяната на капацитета за електролитен алуминий и строг контрол на новия капацитет за топене от алуминиев оксид; в допълнение, ефектът на тавана на капацитета за електролитен алуминий надолу по веригата ограничава до известна степен освобождаването на капацитет и производителност на алуминиев оксид, така че капацитетът на алуминиевия оксид за гладко производство все още трябва да се следи отблизо.

В допълнение, някои нови мощности в хартиената (целулозна) промишленост, но все още несигурност, и вискозни влакна, химическа промишленост, печат и боядисване и друга традиционна алкална промишленост са оскъдни, ограничено пространство за разширяване, трудно да се повлияе на разширяването през последните години, допълнително темпото на разширяване се забави, общият тласък на вълновия алкален пазар е относително отслабен в сравнение с предходните години. Следователно, от гледна точка на основната игра на търсене и предлагане, общото увеличение на предлагането на сода каустик е по-голямо от увеличението на търсенето и противоречието между търсенето и предлагането все още е трудно да се облекчи, което все пак ще доведе до устойчиво отрицателно въздействие върху цената.

От гледна точка на пазара на течни алкални вещества, през втората половина на годината пазарът на вълнови алкали все още е по-голям от увеличаването на предлагането, отколкото увеличението на търсенето, а общата цена все още е слаба, така че е трудно да се поддържа течният алкален за стимулиране на алкалния пазар.

Като цяло, през втората половина на годината в периода без поддръжка, доставката на алкали е достатъчна, надолу по веригата в допълнение към алуминий, неалуминият надолу по веригата е трудно да има очевидно светло петно, общият алкален пазар е все още трудно да се подобри значително, цената на алкалите е по-тесен сътресение. Като вземем за пример регион Wuhai във Вътрешна Монголия, местната фабрична цена на 99% алкали може да варира в диапазона 2650-2900 юана/тон. Ако спестяването на енергия и намаляването на въглерода имат по-голямо въздействие върху алкалното устройство или поддръжката е относително концентрирана, цената се очаква да се повиши със 100-200 юана / тон въз основа на горната база.